Rebalancing nach Plan

Lasse die vordefinierte Alterskurve die schrittweisen Anpassungen durchführen, statt eigene Markteinschätzungen zum Taktgeber zu machen. Automatisches Rebalancing reduziert Timing‑Fehler und bewahrt deine Beiträge vor impulsiven Manövern. Überprüfe jährlich, ob dein gewählter Pfad weiterhin zu eurem Zeitplan passt. Konstanz ist hier keine Starrheit, sondern eine Methode gegen Rauschen. Je seltener du taktierst, desto eher gelingt der Transfer von Erträgen in zukünftige Studienrechnungen.

Kleine Krise, große Lektion

Eine Familie berichtete, wie der Einbruch 2020 sie zum Zweifeln brachte. Sie hielten an automatischen Einzahlungen fest, sparten Nachrichtenpausen ein und überprüften nur quartalsweise. Ein Jahr später lagen sie wieder auf Kurs, längerfristig darüber. Die Lektion: Ein robustes System ist stärker als jede Schlagzeile. Der Glide‑Path glättete den Übergang, während Disziplin Gewinne konservierte. Ruhe, Regeln und realistische Horizonte sind bessere Begleiter als Bauchgefühle.

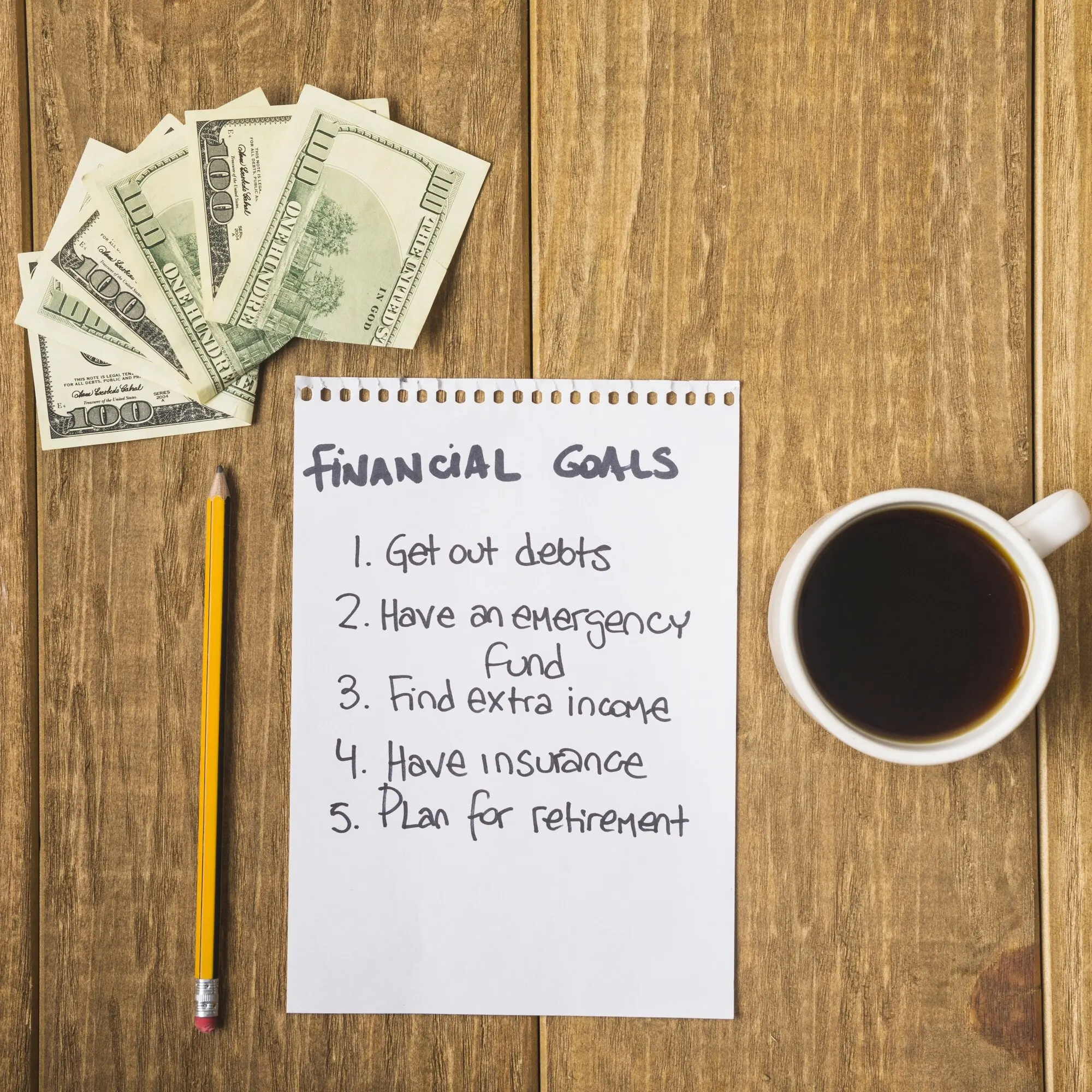

Kostenkontrolle mit großer Wirkung

Zwei Zehntel Prozentpunkte Gebühren klingen klein, kosten jedoch über zwölf bis fünfzehn Jahre viele Lehrbücher. Bevorzuge Programme mit klaren, niedrigen Gesamtkosten und transparenten Index‑Bausteinen. Achte zusätzlich auf eventuelle Bundesstaat‑Vorteile und mögliche Rückforderungen beim Wechsel. Dokumentiere jährliche Gesamtkosten, um Verbesserungen sichtbar zu machen. In Summe finanziert Kostendisziplin oft ein Semester zusätzlicher Ausgaben – ohne Stress, nur durch strukturiert kluge Entscheidungen.